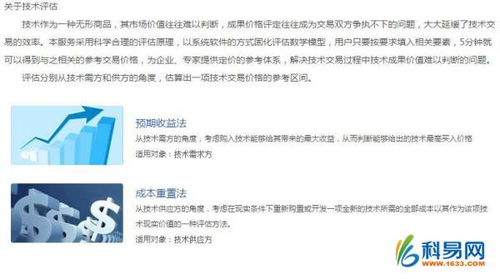

在企业的经营活动中,非专利技术(也称专有技术或技术秘密)的转让是一项常见的无形资产交易行为。由于其不享有法律上的独占权,会计处理与专利技术略有不同,但核心原则相似。以下将详细阐述转让非专利技术的会计处理步骤及相应的会计分录。

一、 确认转让收入与成本

当企业转让非专利技术时,首先需要确认转让收入。根据《企业会计准则》,该收入通常在技术所有权上的主要风险和报酬转移给受让方,且相关的经济利益很可能流入企业,收入的金额能够可靠计量时予以确认。成本则主要为该无形资产的账面价值(即原值减去累计摊销和减值准备)。若转让价格包含后续服务费,需合理区分并分期确认收入。

二、 具体会计分录示例

假设A公司将其一项非专利技术转让给B公司,该技术原值为100万元,已累计摊销30万元,未计提减值准备。双方协议转让价格为80万元(不含税,假设增值税税率为6%,且A公司为一般纳税人),款项已通过银行收讫。

1. 收到转让款项时:

借:银行存款 848,000元

贷:其他业务收入(或主营业务收入,根据企业业务性质) 800,000元

贷:应交税费—应交增值税(销项税额) 48,000元

(计算:800,000 × 6% = 48,000元)

2. 结转该技术的账面价值:

该技术账面净值 = 原值100万元 - 累计摊销30万元 = 70万元。

借:其他业务成本(或主营业务成本) 700,000元

借:累计摊销 300,000元

贷:无形资产—非专利技术 1,000,000元

三、 重要注意事项

- 税费处理: 技术转让可能享受增值税免税或即征即退优惠(需符合国家政策),若适用,需调整应交税费科目。所得税方面,符合条件的技术转让所得可享受减免。

- 区分所有权转让与使用权许可: 若仅为使用权许可(如特许使用),则不应冲销无形资产账面价值,而应将收取的费用确认为收入,分期计入。

- 披露要求: 在财务报表附注中,需详细披露转让的非专利技术名称、账面价值、转让价格、产生的损益以及对当期经营的影响。

通过以上分录,企业能清晰反映非专利技术转让带来的资产变动、收入成本及税费情况,确保会计信息真实、完整。在实际操作中,建议结合具体合同条款及最新会计准则执行,必要时咨询专业会计师或税务顾问。